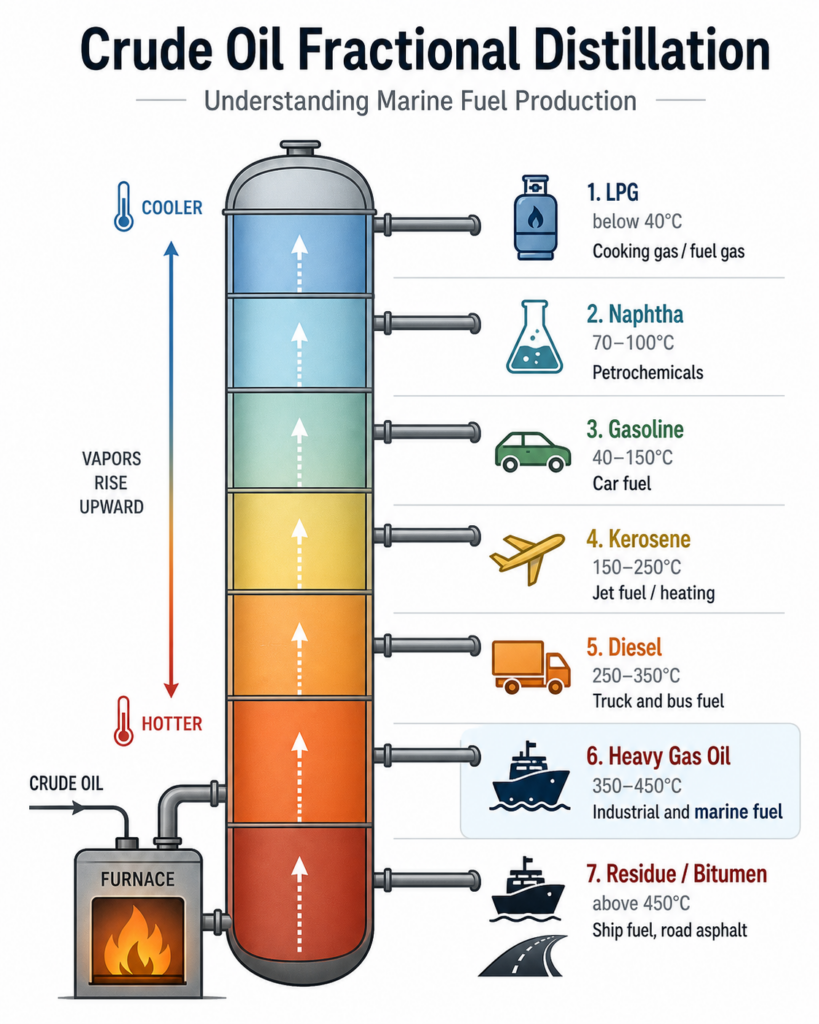

원유는 분별 증류를 통해 끓는점에 따라 나뉘고, 위로 갈수록 가벼운 제품(LPG, 납사, 휘발유), 아래로 갈수록 무거운 제품(디젤, 중유, 잔사유)이 만들어집니다. 이 구조는 단순한 화학 개념처럼 보이지만, 지금 에너지 시장을 이해하는 핵심이 됩니다.

현재 미국 걸프 지역은 경질유 중심의 생산 구조를 가지고 있습니다. 하지만 걸프의 대형 정유소들은 과거 중질유를 처리하기 위해 설계되어 있기 때문에, 경질유만으로는 효율적인 운영이 어렵습니다. 경질유만 사용하면 납사나 휘발유 같은 가벼운 제품은 과잉이 되고, 반대로 디젤이나 중질 제품은 부족해지는 구조가 만들어집니다. 그래서 결국 중질유를 함께 섞는 블렌딩이 필수적인 구조가 됩니다.

이 과정에서 캐나다와 베네수엘라 원유가 중요한 역할을 합니다. 이들 원유는 점도가 높아 그대로는 이동이 어렵고, 납사나 콘덴세이트를 섞어야 운송이 가능합니다. 결과적으로 미국은 경질유와 납사를 공급하고, 캐나다와 베네수엘라는 중질유를 공급하는 상호 보완 구조가 형성됩니다.

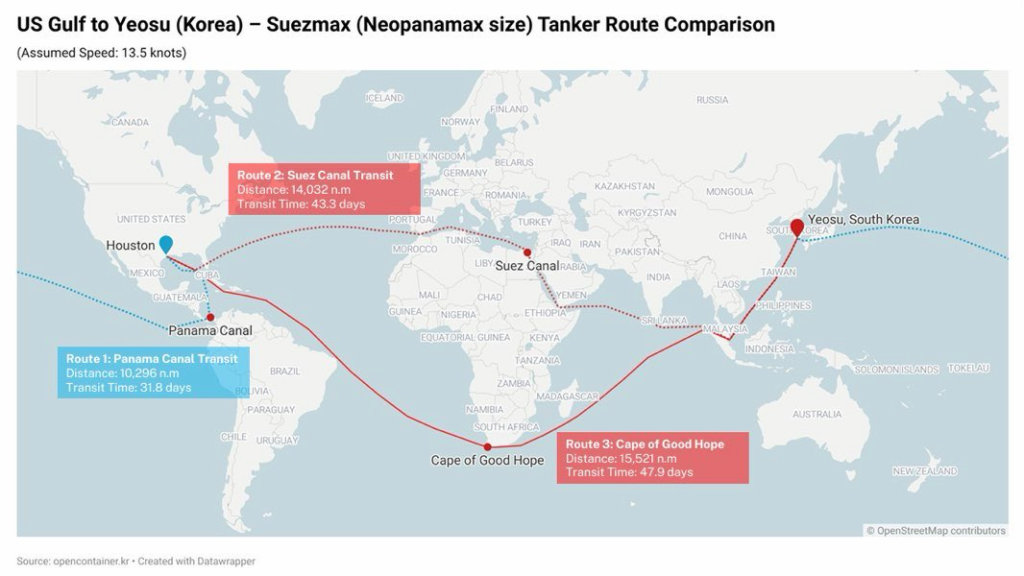

이 구조는 물류 흐름에도 영향을 줍니다. 같은 시점에 경질유는 해외로 나가고, 중질유는 미국으로 들어오면서 반대 방향의 물류가 동시에 발생합니다. 이른바 Cross-Hauling 구조로, 선박 수요가 이중으로 발생하고 항로는 자연스럽게 길어지게 됩니다. 그 결과 ton-mile이 구조적으로 증가합니다.

여기에 납사 흐름이 더해집니다. 미국에서 납사가 외부로 빠져나가면, 아시아 시장에서는 원료가 부족해지고 석유화학 원가가 상승하게 됩니다. 이는 결국 제품 가격 상승으로 이어지고, 물가에도 영향을 주게 됩니다. 문제는 물가가 한 번 상승하면 쉽게 내려오지 않는다는 점입니다.

최근에는 여기에 중동 리스크까지 더해지고 있습니다. 호르무즈 해협을 통과하는 부담이 커지면서 일부 물량은 우회 항로를 선택하게 되고, 그 결과 파나마 운하 통항이 늘어나거나 항로 자체가 길어지는 현상이 나타나고 있습니다. 이는 추가적인 ton-mile 증가로 이어지며 기존 구조를 더욱 강화하는 요인으로 작용합니다.

결국 지금의 에너지 시장은 단순한 공급 증가가 아니라, 분별 증류에서 시작된 제품 구조, 이를 맞추기 위한 블렌딩, 그로 인해 발생하는 Cross-Hauling 물류, 납사 가격 상승으로 이어지는 원가 전이, 그리고 중동 리스크에 따른 항로 재편까지 모두 동시에 작용하는 국면이라고 볼 수 있습니다.

지금 시장은 ‘얼마나 생산하느냐’보다, ‘어떻게 섞이고 어떻게 움직이느냐’가 가격을 결정하는 구간에 들어와 있습니다.