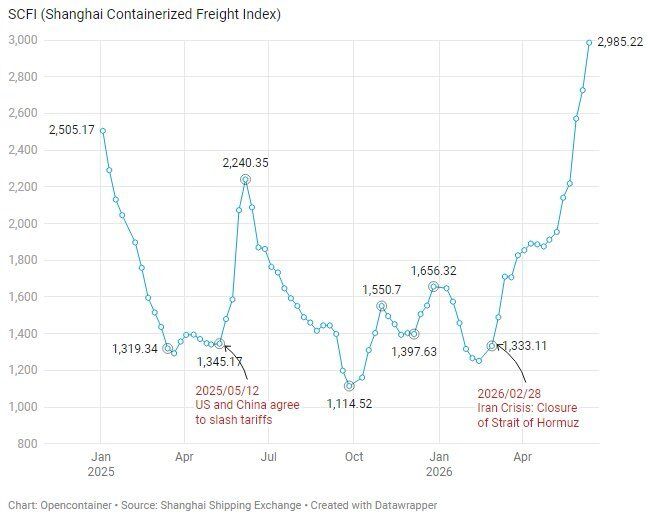

호르무즈 해협 리스크는 보통 원유 시장의 문제로 먼저 해석됩니다.

유조선 통항이 제한되고, 원유 가격이 오르고, 에너지 비용이 상승하는 흐름이 가장 직관적이기 때문입니다.

하지만 이번 사안에서 주목해야 할 또 하나의 축은 비료입니다.

호르무즈 해협은 원유뿐 아니라 요소, 암모니아 등 질소계 비료가 이동하는 핵심 통로입니다. 중동은 저가 천연가스를 기반으로 세계적인 요소 생산 허브가 되었고, 이 물량은 아시아, 남미, 아프리카 등 주요 농업 국가로 이동해 왔습니다.

즉, 호르무즈 해협의 병목은 단순히 에너지 수송 차질이 아닙니다.

비료 공급망을 흔들고, 농업 생산비를 높이며, 시간이 지나면 곡물·식품 가격과 해상 물동량까지 영향을 미치는 공급망 전이 리스크로 봐야 합니다.

이번 이슈를 볼 때 중요한 질문은 두 가지입니다.

첫째, 비료 공급 차질은 해운 시장에 어떤 영향을 주는가.

둘째, 이 충격은 어떤 경로로 물가 상승으로 연결되는가.

1. 출발점: 비료 수출 병목

Kpler 자료에 따르면, 호르무즈 해협을 통한 주간 비료 수출은 2026년 3월 이후 급격히 둔화된 것으로 나타납니다. 이전까지는 주간 약 50만~80만 톤 수준의 비료가 해협을 통과했지만, 이후에는 거의 바닥에 가까운 수준으로 떨어졌습니다.

여기서 중요한 점은 화물이 사라진 것이 아니라 움직이지 못하고 있다는 점입니다.

항만에는 화물이 쌓이고, 선박은 대기하며, 이미 선적을 마친 선박도 걸프 지역을 빠져나오지 못하는 상황이 발생할 수 있습니다. 이는 물류 흐름에서 가장 좋지 않은 형태입니다. 화물은 있는데 선박 회전이 막히고, 선박은 있는데 항로 리스크 때문에 정상 운항이 어려워지는 구조이기 때문입니다.

해운 시장에서는 이런 상황이 곧바로 선박 운항 효율 저하로 이어집니다.

선박이 대기하면 회전율이 낮아집니다.

회전율이 낮아지면 실제 시장에서 사용할 수 있는 가용 선복은 줄어듭니다.

가용 선복이 줄어들면 특정 항로에서는 운임 상승 압력이 생길 수 있습니다.

다만 모든 항로의 운임이 일괄적으로 오르는 것은 아닙니다.

호르무즈 주변에서는 리스크 프리미엄과 대기 비용이 상승할 수 있지만, 반대로 중동발 비료 선적 자체가 줄어들면 해당 구간의 벌크 물동량은 일시적으로 감소할 수 있습니다.

즉, 단기 해운 시장의 반응은 단순한 “운임 상승”이 아니라, 항로별 수급 불균형 확대에 가깝습니다.

2. 해운 시장 영향의 3단계

비료 공급 차질이 해운 시장에 미치는 영향은 크게 세 단계로 나누어 볼 수 있습니다.

첫 번째는 즉각적인 선적 차질입니다.

중동발 요소와 암모니아 물량이 제때 출항하지 못하면, 해당 항로의 벌크선 운항이 지연됩니다. 선주는 위험 해역 투입을 꺼릴 수 있고, 용선자는 보험료와 리스크 프리미엄을 반영한 추가 비용을 부담해야 합니다. 이 과정에서 중동발 비료 수출 물동량은 단기적으로 위축될 수 있습니다.

두 번째는 대체 공급지 확보에 따른 톤마일 변화입니다.

수입국은 비료가 필요합니다. 중동에서 물량을 확보하기 어렵다면 다른 공급처를 찾아야 합니다. 이때 러시아, 북아프리카, 중국, 동남아, 남미 등의 공급지가 대안으로 부상할 수 있습니다.

공급지가 바뀌면 항로도 바뀝니다.

항로가 바뀌면 항해 거리도 바뀝니다.

항해 거리가 길어지면 톤마일 수요가 늘어납니다.

해운 시장에서 중요한 것은 단순 물동량이 아니라 물동량 × 거리, 즉 톤마일입니다. 같은 100만 톤의 화물이라도 가까운 곳에서 조달하는지, 먼 곳에서 조달하는지에 따라 선박 수요는 완전히 달라집니다.

따라서 호르무즈 리스크가 장기화되면 비료 물동량 자체는 줄어들더라도, 일부 항로에서는 대체 조달로 인해 톤마일이 증가할 수 있습니다. 이것이 해운 시장을 복잡하게 만드는 지점입니다.

세 번째는 농산물 수출 물동량에 대한 후행 충격입니다.

비료는 농산물 생산의 핵심 투입재입니다. 비료 가격이 오르거나 물량 확보가 어려워지면 농가는 사용량을 줄이거나, 재배 면적을 조정하거나, 상대적으로 투입 비용이 낮은 작물로 전환할 수 있습니다.

이 영향은 바로 나타나지 않습니다.

파종, 생육, 수확, 수출이라는 시간을 거쳐야 합니다.

하지만 시간이 지나 수확량이 줄어들면, 곡물·쌀·면화 등 농산물 수출 물동량에도 영향을 줄 수 있습니다. 특히 미국 Gulf Coast, 브라질 산토스·파라나과, 아르헨티나 곡물 항만 등 주요 농산물 수출 거점의 벌크 물동량을 주의 깊게 볼 필요가 있습니다.

해운 시장 관점에서 보면, 비료 부족은 처음에는 비료 운송 차질로 나타나고, 이후에는 농산물 수출 물동량 변화로 다시 나타날 수 있습니다.

3. 미국 농가의 비료 부족

AFBF 자료에 따르면, 2026년 필요한 비료를 모두 확보하지 못한 미국 농민 비중은 약 70% 수준입니다. 특히 남부 지역은 78%로 가장 높게 나타납니다.

남부 지역이 중요한 이유는 작물 구조 때문입니다.

이 지역은 면화, 쌀, 땅콩 등 비료 투입 강도가 높은 작물이 많습니다. 그런데 남부 농민의 사전 구매율은 19%에 그쳤습니다. 중서부 지역의 67%와 비교하면 매우 낮은 수준입니다.

이는 비료 가격이 상승했을 때 남부 농가가 훨씬 더 큰 충격을 받을 수 있다는 뜻입니다.

해운 시장에서는 이 부분을 단순한 농업 뉴스로만 보면 안 됩니다.

미국 남부의 비료 부족은 향후 면화, 쌀, 일부 곡물 수출 물동량에 영향을 줄 수 있습니다. 특히 미국 농산물 수출의 주요 관문인 Gulf of Mexico를 통한 벌크 화물 흐름에 후행적으로 반영될 가능성이 있습니다.

물론 비료 부족이 곧바로 수출 감소를 의미하는 것은 아닙니다.

날씨, 재고, 정부 보조, 작물 가격, 농가의 대체 전략 등 여러 변수가 있습니다.

하지만 방향성은 분명합니다.

비료 사용량이 줄면 생산성은 낮아질 수 있고, 생산성이 낮아지면 수출 여력도 줄어들 수 있습니다. 이는 드라이 벌크 시장에는 하방 요인으로 작용할 수 있습니다.

즉, 호르무즈 리스크는 단기적으로는 중동발 비료 선적을 흔들고, 장기적으로는 미국과 주요 농업국의 농산물 수출 물동량까지 흔들 수 있습니다.

4. 브라질의 요소 생산 재개

이런 흐름 속에서 브라질의 요소 생산 재개는 중요한 시사점을 줍니다.

브라질은 4월 30일부터 요소 생산을 다시 시작했습니다. Petrobras는 파라나주 아라우카리아의 FAFEN Ansa 공장을 재가동했고, 현재 하루 약 요소 2,000톤과 암모니아 1,300톤을 생산하고 있습니다.

이 공장은 2020년 Jair Bolsonaro 정부 시절 탈투자 정책에 따라 가동이 중단됐습니다. 이후 브라질의 비료 수입 의존도는 80~90% 수준까지 상승했습니다.

브라질은 세계적인 농산물 수출 대국입니다. 대두, 옥수수, 설탕, 육류 등 글로벌 농산물 시장에서 차지하는 비중이 큽니다. 이런 국가가 비료 수입에 지나치게 의존하면, 비료 공급망 충격은 곧 농산물 수출 경쟁력의 리스크가 됩니다.

이번 재가동은 단순한 공장 재개가 아닙니다.

과거에는 경제성 논리로 멈췄던 설비가, 이제는 식량 안보와 공급망 리스크 대응이라는 기준 아래 다시 가동된 것입니다.

해운 시장 관점에서는 이 변화가 두 가지 의미를 가집니다.

첫째, 브라질의 비료 수입 물동량 일부는 장기적으로 줄어들 수 있습니다.

자국 생산이 늘어나면 외부에서 들여오는 요소 물량은 감소할 수 있기 때문입니다.

둘째, 반대로 브라질의 농산물 수출 기반은 안정될 수 있습니다.

비료 확보가 안정되면 대두, 옥수수, 설탕 등 주요 수출 작물의 생산 기반을 지킬 수 있습니다. 이는 브라질발 벌크 수출 물동량을 방어하는 요인입니다.

즉, 비료 공급망은 인바운드와 아웃바운드가 서로 연결되어 있습니다.

비료 수입은 줄어들 수 있지만, 농산물 수출은 유지될 수 있습니다. 해운 시장에서는 이 두 방향의 물동량을 함께 봐야 합니다.

5. 물가 상승 메커니즘

이번 이슈의 또 다른 핵심은 물가입니다.

호르무즈 리스크가 물가로 전이되는 경로는 크게 세 가지입니다.

첫째는 에너지 가격 경로입니다.

호르무즈 해협은 원유와 LNG 수송의 핵심 통로입니다. 통항 리스크가 커지면 원유 가격, LNG 가격, 선박 연료비, 보험료가 상승할 수 있습니다. 에너지 가격 상승은 거의 모든 산업의 원가를 밀어 올립니다.

해운업에서는 연료비 상승이 운항 비용 증가로 이어지고, 이는 화주에게 운임이나 부대비 형태로 전가될 수 있습니다. 운송비가 오르면 수입품 가격도 올라갑니다. 이 흐름은 소비자물가에 시차를 두고 반영됩니다.

둘째는 비료 가격 경로입니다.

요소와 암모니아는 천연가스를 기반으로 생산됩니다. 에너지 가격이 오르고 중동발 공급이 막히면 비료 가격은 상승합니다. 농가는 더 비싼 가격에 비료를 구매하거나, 사용량을 줄여야 합니다.

비료를 비싸게 사면 농산물 생산비가 올라갑니다.

비료를 적게 쓰면 수확량이 줄어들 수 있습니다.

두 경우 모두 최종적으로 농산물 가격 상승 압력으로 이어질 수 있습니다.

셋째는 식품 가격 경로입니다.

비료 부족은 즉각 식품 가격을 올리지는 않습니다.

하지만 생육기와 수확기를 지나면 영향이 나타납니다. 수확량이 줄어들면 곡물 가격이 오르고, 곡물 가격은 다시 사료 가격, 육류 가격, 가공식품 가격으로 전이됩니다.

예를 들어 옥수수와 대두 가격이 오르면 사료비가 상승하고, 사료비 상승은 닭고기, 돼지고기, 소고기, 유제품 가격에 영향을 줄 수 있습니다. 밀과 쌀 가격이 오르면 빵, 면류, 즉석식품, 외식 가격에도 압력이 생깁니다.

결국 물가 상승은 한 번에 나타나는 것이 아니라 단계적으로 확산됩니다.

에너지 가격 상승 → 비료 가격 상승 → 농산물 생산비 상승 → 수확량 감소 가능성 → 식품 가격 상승 → 소비자물가 상승

이런 흐름입니다.

6. 해운 비용에 따른 물가 상승 영향

물가 상승 메커니즘에서 해운은 단순한 운송 수단이 아닙니다.

해운은 가격 전이의 통로이자 증폭 장치입니다.

비료를 더 먼 곳에서 조달해야 하면 항해 거리가 길어집니다.

항해 거리가 길어지면 운송비가 증가합니다.

위험 해역을 통과해야 하면 보험료와 리스크 프리미엄이 붙습니다.

항만 대기와 선박 지연이 발생하면 체선 비용도 늘어납니다.

이 비용은 결국 화물 가격에 반영됩니다.

비료 가격에는 생산 원가뿐 아니라 운송비, 보험료, 금융비용, 재고 부담이 함께 들어갑니다. 농산물 가격도 마찬가지입니다. 생산비가 오르고, 수출 운임이 오르고, 항만 지연이 발생하면 최종 수입국의 도착 가격은 더 높아집니다.

따라서 해운 시장의 병목은 물가 상승을 완화하기보다는 증폭시키는 방향으로 작용할 수 있습니다.

특히 식량 수입 의존도가 높은 국가에서는 이 충격이 더 크게 나타날 수 있습니다.

곡물 자체의 가격이 오르는 데다, 해상 운송비와 환율 부담까지 겹치면 수입 식품 가격 상승 압력이 커집니다.

이것이 호르무즈 리스크를 단순한 해상 보안 문제가 아니라 물가 리스크로 봐야 하는 이유입니다.

7. 컨테이너 시장의 영향

비료와 곡물은 주로 벌크 시장의 이슈입니다.

하지만 컨테이너 시장과도 완전히 분리되어 있지는 않습니다.

식품 가격이 오르면 소비자의 실질 구매력이 줄어듭니다.

필수재 지출이 늘어나면 의류, 가전, 생활용품 등 일반 소비재 구매 여력은 줄어들 수 있습니다. 이는 컨테이너 물동량에도 간접적인 부담이 됩니다.

또한 농산물과 식품 가공품, 냉동식품, 사료 첨가제, 농업용 자재 등은 컨테이너 물류와 연결되어 있습니다. 비료와 농산물 공급망이 흔들리면 일부 컨테이너 화물 흐름에도 변화가 생길 수 있습니다.

즉, 벌크 시장에서 시작된 충격이 소비재 수요와 컨테이너 물동량으로 뒤늦게 전이될 수 있습니다.

해운 시장은 선종별로 나뉘어 있지만, 실제 경제에서는 서로 연결되어 있습니다.

비료는 벌크 화물이지만, 그 결과로 발생하는 식품 가격 상승과 소비 둔화는 컨테이너 시장에도 영향을 줄 수 있습니다.

8. 앞으로 봐야 할 핵심 지표

이번 이슈를 추적할 때는 단순히 호르무즈 통항 뉴스만 볼 것이 아니라, 몇 가지 지표를 함께 봐야 합니다.

첫째, 호르무즈 해협을 통한 비료 수출 물량입니다.

중동발 요소와 암모니아 선적이 정상화되는지, 아니면 계속 지연되는지가 출발점입니다.

둘째, 비료 가격입니다.

요소 가격 상승이 일시적 반응인지, 실제 수급 부족을 반영하는 구조적 상승인지 확인해야 합니다.

셋째, 농가의 비료 사용량과 파종 면적입니다.

미국의 경우 USDA Acreage Report가 중요한 단서가 될 수 있습니다. 이 보고서는 실제 파종 면적을 반영하기 때문에, 비료 가격 상승과 공급 차질이 농가 의사결정에 얼마나 영향을 주었는지 확인할 수 있습니다.

넷째, 주요 농산물 수출항의 물동량입니다.

미국 Gulf Coast, 브라질 산토스·파라나과, 아르헨티나 곡물 항만, 흑해 및 중동 인근 항만의 흐름을 함께 볼 필요가 있습니다.

다섯째, 해상 운임과 보험료입니다.

특히 중동 관련 벌크 항로의 리스크 프리미엄, 대체 공급지 조달에 따른 톤마일 변화, 선박 대기 증가 여부가 중요합니다.

9. 결론: 비료 공급망은 해운과 물가를 잇는 보이지 않는 연결고리다

이번 호르무즈 리스크의 핵심은 원유 가격만이 아닙니다.

호르무즈 해협이 막히거나 불안정해지면, 원유와 LNG뿐 아니라 비료 공급망도 흔들립니다. 비료 공급이 흔들리면 농업 생산비가 오르고, 농가의 투입재 사용이 줄어들 수 있습니다. 그 결과는 시간이 지나 곡물 생산량, 식품 가격, 농산물 수출 물동량으로 나타납니다.

해운 시장에서는 이 충격이 세 가지 방식으로 전이됩니다.

단기적으로는 중동발 비료 선적 지연과 선박 대기입니다.

중기적으로는 대체 공급지 확보에 따른 톤마일 변화입니다.

장기적으로는 농산물 생산 감소 가능성에 따른 벌크 수출 물동량 변화입니다.

물가 측면에서는 에너지 가격, 비료 가격, 농산물 생산비, 식품 가격이 순차적으로 연결됩니다. 해운 비용과 보험료 상승은 이 흐름을 더욱 증폭시킬 수 있습니다.

브라질의 요소 공장 재가동은 이런 변화를 상징적으로 보여줍니다.

과거에는 경제성 논리로 멈췄던 설비가, 이제는 식량 안보와 공급망 리스크 대응을 이유로 다시 가동되고 있습니다. 이는 각국이 비료를 단순한 농업 자재가 아니라, 농산물 수출과 물가 안정을 지탱하는 전략 인프라로 보기 시작했다는 신호입니다.

결국 호르무즈 리스크는 해협 안에서 끝나는 문제가 아닙니다.

해상에서 막힌 비료는 농장으로 전이되고, 농장에서 줄어든 생산성은 식탁 가격으로 전이됩니다. 그리고 그 과정 전체를 다시 해운 시장이 운송하고 반영합니다.

해운 시장과 물가는 따로 움직이지 않습니다.

화물이 막히면 비용이 오르고, 비용이 오르면 가격이 오르며, 가격이 오르면 물동량도 다시 변합니다.

이번 비료 공급망 이슈를 단순한 원자재 가격 뉴스가 아니라, 해운 시장과 인플레이션이 연결되는 구조적 사례로 봐야 하는 이유입니다.